Passato, presente e futuro del programma nucleare cinese

Passato, presente e futuro del programma nucleare cinese

Gli obiettivi climatici del Red Dragon si basano su un'espansione storica senza precedenti: è realizzabile?

Per più di un anno, l'energia nucleare ha goduto di una rinascita globale di interesse mentre i governi affrontano la dura realtà dei prezzi del gas inaspettatamente alti e paralizzanti, le crescenti sfide della transizione energetica e gli effetti sempre più evidenti del cambiamento climatico. Il Belgio, un Paese che aveva precedentemente dichiarato la sua intenzione di eliminare gradualmente l'energia nucleare, è stato "costretto" a inserirlo nuovamente nella sua pianificazione per almeno 10 anni; la Svezia, una potenza elettrica a basse emissioni di carbonio che voleva raggiungere il 100% di elettricità rinnovabile, ha cambiato l'obiettivo in "senza fossili" e ritiene che siano necessari almeno 10 nuovi reattori convenzionali per soddisfare la crescente domanda; altre nazioni come l'Italia e la Danimarca, che in passato avevano rinunciato completamente all'opzione, hanno iniziato a esplorare le possibilità per rimetterla sul tavolo. Come molti forse già sapranno, la Cina sta pianificando un enorme sviluppo nucleare, ma l'instabilità dei mercati dei combustibili del 2022 non ha avuto un grande impatto sui suoi piani a lungo termine, che sono sempre stati aggressivi. Sebbene costituisca poco più del 5% del consumo elettrico del Paese, il nucleare è un pezzo fondamentale del puzzle a basse emissioni di carbonio affinché la nazione rispetti i suoi ambiziosi obiettivi energetici. Ad oggi ci sono più di 50 reattori commerciali operativi situati in paesi e città costiere, un paio di dozzine sono attualmente in costruzione, con altrettanti pronti ad aprire il cantiere. È un caso di studio interessante su pianificazione lungo termine di decarbonizzazione, gestione di successo di una pletora di progetti, e graduale espansione di un'industria nazionale (in particolare la correlazione tra fattori abilitanti).

Piani di decarbonizzazione

Nel complesso, le motivazioni per l'espansione nucleare in Cina sono semplici. In primo luogo, soffre di un grave squilibrio tra domanda e offerta di elettricità: le risorse di generazione rinnovabile più abbondanti si trovano nell'estremo nord, ovest e sud-ovest, mentre le province più industrializzate e energivore si trovano lungo la costa (linee ad altissima tensione possono trasportare i surplus, ma questa opzione è complicata per più ragioni). In secondo luogo, Paesi con grandi popolazioni, energia inquinante e domanda crescente come la Cina devono affrontare la completa decarbonizzazione fin dall'inizio, altrimenti il rischio di bloccare troppe emissioni diventa troppo alto: questo rende il nucleare una delle migliori opzioni (insieme all’idroelettrico) per integrare le rinnovabili variabili e ricoprire il ruolo di energia scalabile, dispacciabile e a basse emissioni di carbonio. Tuttavia, lo sviluppo passato del settore nucleare cinese non è stato regolare, e solo ora sta accelerando.

Primi ostacoli all'espansione

Prima del 2008, sono stati elaborati piani aggressivi per lo spiegamento in massa dell'energia nucleare nelle province costiere e interne, per raggiungere 70-80 GW entro il 2020 e 120-150 GW entro il 2030 con un misto di tecnologia locale e importata. Insieme all'idroelettrico, il nucleare avrebbe costituito la spina dorsale delle aggiunte di capacità a basse emissioni di CO2 per coprire il carico di base della Cina. Invece, la nuova generazione ha ampiamente mancato questi obiettivi: la capacità totale era di 51 GW entro il 2020, e le province costiere stanno ancora approvando troppe centrali a carbone. Come qualcuno avrebbe potuto intuire, il motivo più importante del ritardo è stato l'incidente nucleare di Fukushima del 2011: subito dopo, l'NNSA (National Nuclear Safety Administration, l'agenzia di regolamentazione cinese) ha ordinato una moratoria su tutte le nuove costruzioni nucleari fino a quando gli standard di sicurezza interni non fossero stati rivalutati e potenziati. Quando la costruzione è stata finalmente autorizzata a continuare, l'NNSA ha sospeso a tempo indeterminato tutta la costruzione di impianti nell'entroterra (dozzine di siti pianificati in Hunan, Sichuan e Jiangxi avevano già completato edifici in loco, lavori di sterro e persino ricevuto alcune attrezzature). Ha inoltre stabilito che progetti di Gen II dovrebbero essere eliminati a favore di nuovi impianti Gen III con maggiore sicurezza: ciò significava affidarsi inizialmente a tecnologie importate. Per questo motivo, nell'ultimo decennio è stato perso tempo prezioso: la pausa ha lasciato spazio significativo per l'approvazione e la costruzione di centrali a carbone (infelice tendenza che continua ancora oggi).

Prospetti e proiezioni future

Tuttavia, secondo Yang Changli, presidente di China General Nuclear (CGN), la Cina è ora in grado di accelerare il ritmo: le sue osservazioni in una conferenza del 2023 evidenziano gli obiettivi del settore di raggiungere una capacità operativa e in costruzione di 150 GW entro il 2030 e 380 GW entro il 2050. L'enorme volume di costruzioni di cui il settore ha bisogno per aumentare nei prossimi decenni è impegnativo, ma quasi tutti i documenti di pianificazione del settore energetico e roadmap di istituzioni influenti prevedono che il nucleare svolga un ruolo significativo nel raggiungimento degli obiettivi di decarbonizzazione a lungo termine della Cina: la maggioranza sostiene che siano necessari tra i 200 ei 550 GW di capacità entro il 2050 (tra il 5% e il 28% del consumo energetico totale, con una media del 16,6%).

Un altro eminente rapporto dell'Istituto per i cambiamenti climatici e lo sviluppo sostenibile dell'Università di Tsinghua ha previsto una strategia per raggiungere la neutralità energetica entro il 2060, concludendo come 3763 TWh di elettricità annuale prodotta da energia nucleare sarebbero ideali (oltre 450 GW di capacità installata, 23% del consumo totale). Affinché questi obiettivi siano raggiungibili, Yang sottolinea come ci sarà bisogno di impegno per mantenere l'approvazione di almeno 10 unità all'anno nel prossimo decennio, un’accelerazione rispetto alle 6-8 dell'ultimo (sebbene la Cina abbia effettivamente approvato 10 nuove unità nel 2022, e già 6 nel primo semestre 2023). La sostenibilità di un tale ritmo nel lungo periodo dipenderà dall'enorme formazione di talento umano domestico (ingegneri e tecnici che lavoreranno negli impianti, aumento corrispondente per autorità di regolamentazione) e dalla capacità della catena di approvvigionamento (produzione di apparecchiature, diverse fasi del ciclo del combustibile), una sfida ben nota alle nazioni occidentali che cercano di ricostruire, espandere o creare da nuovo la loro capacità industriale. Sebbene non sia impossibile superare una simile sfida, sarebbe rassicurante vedere l'industria aprire 10 nuovi cantieri in un anno almeno una volta.

Questioni ancora da risolvere

L'ubicazione degli impianti può essere ciò che rallenterà l’espansione, poiché i terreni utilizzabili per nuovi impianti lungo le coste iniziano a scarseggiare e c'è un limite all'espansione di siti già esistenti: questo è correlato al secondo punto principale dei commenti del presidente della CGN, la necessità di accelerare lo sviluppo di centrali interne. Ha sottolineato come la loro sicurezza sia fondamentale, poiché la maggior parte sarà situata su fiumi che sfociano nello Yangtze o Fiume Giallo, che influenzano centinaia di milioni di vite: per questo l'industria nucleare ha condotto molti studi approfonditi sulle principali preoccupazioni (sufficiente tolleranza ai terremoti, sicurezza delle risorse idriche, scarichi di rifiuti liquidi a basso livello, impatto di gravi incidenti sui bacini fluviali, e fattibilità dei piani di emergenza), concludendo che la costruzione e le operazioni sono tecnicamente fattibili. Tuttavia, non prevede alcun movimento fino a dopo il 15° piano quinquennale del 2026-2030 (le prime unità saranno probabilmente otto reattori Gen III a Taohuajiang, Pengze e Xianning, inizialmente previsti con design Westinghouse), quando la disponibilità di adeguati siti costieri sarà probabilmente completamente esaurita: il conflitto tra il desiderio di trovare una dimora per decine di nuove unità entro il 2030 e l'indisponibilità per lo sviluppo di siti interni solo successivamente è ciò che rende alcuni scettici degli obiettivi prefissati.

Competitività di costo

Che si tratti della rispettabile Bloomberg New Energy Finance, dell'autorevole International Energy Agency o del discutibile World Nuclear Industry Status Report, tutti sono d'accordo: nel complesso, la Cina costruisce la maggior parte dei reattori nei limiti prefissati di tempi e budget (come sempre, esistono alcune eccezioni), sbloccando così a pieno il suo potenziale e aprendo un possibile percorso verso lo sviluppo su scala di energia dispacciabile a basse emissioni di carbonio, e a prezzi convenienti. La maggior parte delle stime per il costo livellato dell'elettricità del nucleare cinese si aggira intorno a $65/MWh, valori per cui qualsiasi altro paese si meraviglierebbe e che sognerebbe di raggiungere (che potrebbero essere ulteriormente abbassati da sforzi futuri). Alcune delle lezioni a cui Paesi che vogliono implementare il nucleare dovrebbero prestare attenzione sono le stesse delineate dai risultati passati in diversi paesi, mentre altre sono specifiche dell'esperienza cinese.

Importa e impara, scegli e replica

Dopo che piani per ulteriori unità CPR-1000 furono ridimensionati dopo Fukushima, una tecnologia indigena Gen II+ basata sul design francese da 900 MWe che ha avuto un discreto successo a livello nazionale e all'estero (totale di 18 unità), China National Nuclear Corporation e CGN hanno negoziato la fusione dei design ACP1000 e ACPR1000+ (derivati dall'esperienza del precedente) per dare vita all’Hualong One o HPR1000. Tuttavia, prima che ciò potesse accadere, l'industria cinese ha dovuto acquisire esperienza dalla costruzione di tecnologie Gen III estere che erano già state sottoposte a controllo normativo ed erano in costruzione. Sia le prime iterazioni dell'AP1000 che dell'EPR in Cina sono arrivate con 4 anni di ritardo e centinaia di milioni di dollari oltre il budget, ma le esperienze e le successive prestazioni operative sono state molto diverse.

L'accordo con Westinghouse prevedeva un importante trasferimento tecnologico, con la costruzione di quattro reattori iniziata nel 2009 e completata nel 2018 a Sanmen 1-2 e Haiyang 1-2, rispettivamente per CNNC e China Power Investment Corp. Sebbene ~$1 miliardo oltre il budget a coppia, il costo di costruzione è stimato intorno ai $2700-2800/kW e le prestazioni operative finora sono state eccellenti: altre sei unità in tre siti furono pianificate in modo definitivo poco dopo (quattro già in costruzione) a Sanmen, Haiyang e Lufeng per un investimento di $2500/kW, e ben 30 sono state proposte a seguire. Tuttavia, queste unità saranno ora la standardizzazione domestica chiamata CAP1000, transitoria al CAP1400, un progetto da 1400 MWe per l'implementazione su larga scala sviluppato congiuntamente con lo Shanghai Nuclear Engineering Research & Design Institute (SNERDI). Dopo un decennio di ricerca verso maturità del design, costruzione delle prime due unità è iniziata nel 2019 a Shidaowan con costi stimati di $2500/kW (c’è già interesse per 6 unità al sito esistente Bailong).

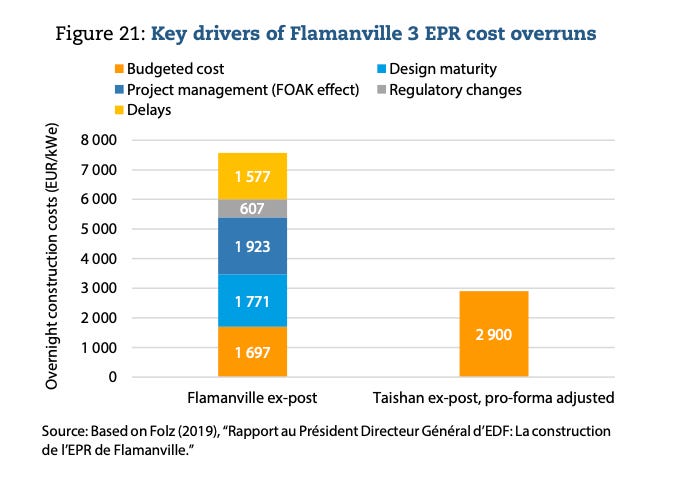

Centrale nucleare di Sanmen Il reattore di Électricité de France è stato tutta un'altra storia: con molteplici sistemi di sicurezza ridondanti e con una reputazione di essere più complesso e costoso (quindi di minore interesse a lungo termine), l'accordo per costruire e gestire una centrale da due unità non ha comportato un trasferimento tecnologico. La costruzione a Taishan è iniziata alla fine del 2009 e la prima unità è stata connessa alla rete nel giugno 2018, il primo EPR al mondo a farlo. Tuttavia, nel luglio 2021 Taishan 1 è stato messo offline per un anno dopo che barre di combustibile danneggiate hanno portato ad un aumento dei gas nobili all'interno del circuito primario del reattore, e l'evento ha spinto EDF a rivedere il contenuto dei rivestimenti delle barre di combustibile. All'inizio del 2013 Areva, EDF e CGN hanno firmato un accordo per una "cooperazione industriale e commerciale più profonda" nella costruzione di nuove centrali nucleari, anche se sembra che non sarà più in Cina: ad oggi, l'unico sforzo congiunto è Hinkley Point C nel Regno Unito, di cui CGN detiene una quota (33,5%). Sebbene decisamente in ritardo e fuori budget, i costi overnight dell'impianto finirono per aggirarsi intorno ai 2900-3200 $/kW a seconda delle stime, mostrando ai paesi occidentali che quando si ha la capacità (e forse anche la necessità) di completare progetti grandi e complessi, i prezzi non esplodono e i benefici possono essere meglio sfruttati.

Curve di apprendimento, tariffe e redditività

CNNC e CGN hanno approvato quattro unità HPR1000 dimostrative in due diversi siti, rispettivamente Fuqing 5-6 e Fangchenggang 3-4, la cui costruzione è iniziata nel 2015 e sono state completate nel 2022-23. Da allora, altre sette unità hanno già iniziato la costruzione e altre dieci sono state approvate in province costiere. Le stime per i costi di costruzione delle unità first-of-a-kind sono di circa $3200-3500/kW, un salto significativo rispetto agli ultimi CPR-1000 costruiti per $2000-2300/kW: anche la Cina mostra anche un apprendimento negativo per quanto riguarda le tecnologie nucleari? Questo è un fraintendimento riguardo le curve di riduzione dei costi del nucleare e dei driver che le consentono: migliorando significativamente la sicurezza (nel complesso maggiore garanzia di qualità e controllo di materiali e componenti, licenze di progettazione e ingegneria approfondita, spese iniziali per la supervisione della costruzione), la prima iterazione di nuovi reattori costerà sempre di più. Tuttavia, i progetti in costruzione hanno già avuto offerte notevolmente inferiori a $2700/kW (quasi quello che a novembre 2015 CGN ha dichiarato sarebbe stato il costo in serie) e le ultime approvazioni stanno già raggiungendo i limiti superiori dei costi Gen II+. Non dovrebbe essere sorprendente: quando sia gli effetti serie che quelli multi-unità possono essere sfruttati in una pletora di progetti continui e con una graduale localizzazione della catena di fornitura, si verificheranno sempre importanti riduzioni dei costi grazie all’apprendimento (il cui magnitudo dipenderà anche da altri fattori).

Va anche fatto notare come quando questi primi impianti iniziarono la costruzione, il mercato era molto più regolamentato: ad oggi, la maggior parte delle centrali nucleari guadagna qualunque sia la tariffa base del carbone nella loro provincia. Alcuni casi speciali ottengono tariffe di prelievo più elevate, ma negli ultimi anni è stato più comune vedere il nucleare avere tariffe fisse vicine o inferiori: Fangchenggang 3-4 hanno una tariffa temporanea di 0,4 Yuan cinesi per kWh (~$60/MWh), mentre l'attuale tariffa base per il carbone nel Guangxi è di 0,42 CNY/kWh. Con entrate lorde annue superiori a CNY3 miliardi o $450 milioni, la redditività non è un problema, ed entro il 2030 o prima le centrali nucleari competeranno su base mercantile con altri generatori: poiché la maggior parte delle province ha tariffe medie annue (sia industriali che residenziali) il doppio di quella base per il carbone, questo si tradurrà probabilmente in maggiori profitti. Inoltre, nella maggior parte dei casi gli accordi di acquisto di elettricità a lungo termine (PPAs) possono essere regolati fino al 20% in più rispetto alla tariffa base, e mentre il mercato energetico cinese continua a maturare e crescere in sofisticazione, le centrali elettriche troveranno molteplici canali di entrate come servizi ausiliari o mercati della capacità.

Business case e offerta diversificati

Tornando al punto finale dei commenti di Yang, un altro modo per operatori di centrali nucleari di accaparrarsi la porzione di carico di base del mercato elettrico e aumentare la redditività corrisponde ad incorporare design in grado di fornire calore, sia per il teleriscaldamento che per applicazioni industriali che utilizzano vapore e calore (come desalinizzazione). Dal momento in cui il governo cinese ha fatto dello sviluppo e dell'implementazione di tecnologie per il riscaldamento a basse emissioni di CO2 una priorità nel suo piano quinquennale 2017-2021, una raffica di progetti di dimostrazione e commercializzazione ha avviato la costruzione e le operazioni.

Haiyang NPP: nell'inverno del 2019 è stato condotto un test del primo progetto di teleriscaldamento nucleare commerciale del Paese. Ha fornito calore a 700.000 metri quadrati di abitazioni, e l'anno successivo ha iniziato a rifornire l'intera città di Haiyang. È in costruzione un gasdotto di lunga distanza di 23 km, da completare entro il 2023, che fornirà calore a un'area di 13 milioni di metri quadrati (quasi 20 volte la capacità annuale iniziale), soddisfacendo così il fabbisogno di oltre 1 milione di residenti.

Qinshan NPP: commissionata a dicembre 2021, dimostrazione e prima fase del progetto hanno fornito teleriscaldamento a 500.000 metri quadrati, con l'obiettivo di soddisfare la domanda di 4 milioni di metri quadrati entro il 2025. La seconda fase prevede di garantire una fornitura costante di calore industriale per circa 288.000 gigajoule all'anno, mentre la restante potenza termica riscalderà strutture pubbliche, residenziali e industriali in inverno.

Hongyanhe NPP: nonostante avesse fattori di disponibilità elevati, prima del 2022 l'impianto aveva fattori di carico molto bassi e subiva spesso curtailment poiché la rete nord-est ha fornitura in eccesso di vento, e il carbone ottiene la priorità di dispacciamento in inverno causa teleriscaldamento. Pur ottimizzando il sistema esistente per la desalinizzazione dell'acqua di mare (10.080 metri cubi al giorno) che utilizzava il calore residuo per fornire raffreddamento, la priorità dell'operatore era aumentare la redditività.

Tianwan NPP: a maggio 2022 è stato gettato il primo calcestruzzo per l'impianto che estrarrà vapore dai circuiti secondari delle unità 3-4, con completamento previsto entro la fine del 2023. Primo nel suo genere, il progetto fornirà 4,8 milioni tonnellate di vapore all'anno: dopo essere passato attraverso scambiatori di calore a più stadi, il vapore sarà trasportato tramite una tubazione isolata alla ‘Base industriale petrolchimica’ di Lianyungang.

Sanmen NPP: accordo di giugno 2023, la fornitura nucleare di vapore viene promossa contemporaneamente al progetto Rongsheng-Taizhou ‘Nuovo materiale petrolchimico di fascia alta’ (il consumatore). Fornirà vapore di alta qualità con produzione annua di 10 milioni tonnellate per la prima fase del parco industriale, con previsto completamento entro il 2026. È interessante notare come tutti gli AP1000 in Cina forniscono elettricità e calore.

Innovazione e sostenibilità

Per risolvere completamente l'ostacolo entroterra vs costa che l'industria nucleare cinese dovrà affrontare nei prossimi anni, e aumentare ulteriormente la capacità installata per raggiungere gli obiettivi climatici del governo per la generazione a basse emissioni, mancano ancora pezzi del puzzle: o meglio, tecnologie ancora da dimostrare o commercializzare. Anche se ideali per decarbonizzazione dell'elettricità su larga scala per affrontare la nostra sfida più urgente, la riduzione delle emissioni di CO2 nel settore energetico per prevenire i peggiori effetti del cambiamento climatico, centrali di Gen III e rispettive catene di approvvigionamento odierne potrebbero non essere in grado di sfruttare appieno l'intero pacchetto di vantaggi offerti dalla fissione nucleare: sono ancora carenti per quanto riguarda il potenziale dei siti nell’entroterra, la domanda industriale di calore ad alta temperatura, l'efficienza dei combustibili e la longevità dei rifiuti. Tuttavia, il Red Dragon ha compiuto seri e costanti progressi su tutti i fronti necessari per superare tali sfide, diventando uno dei paesi più specializzati in termini di tecnologie nucleari avanzate insieme alla Russia.

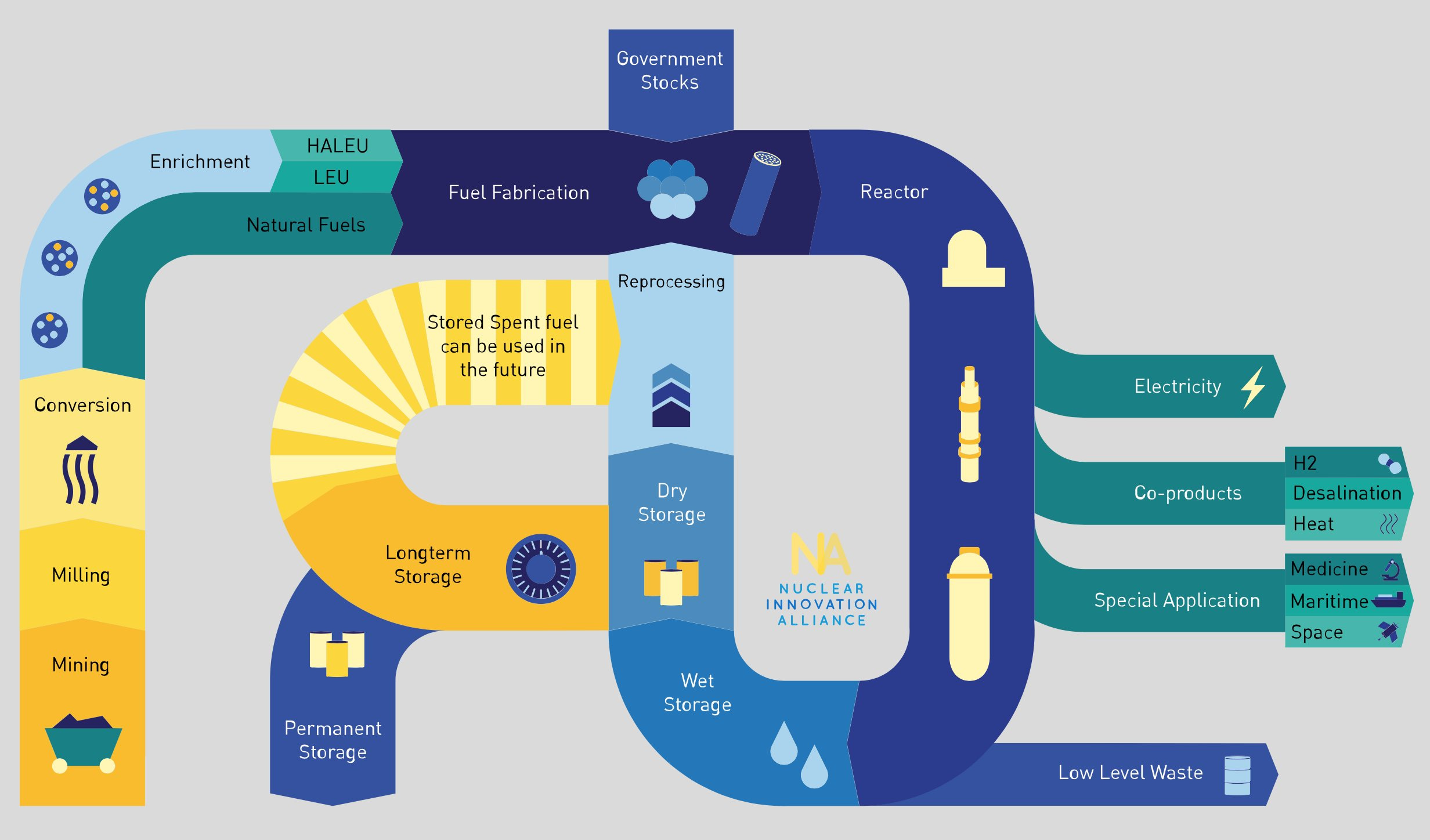

Le odierne soluzioni per combustibile e rifiuti

Nell'improbabile scenario in cui tutte le tecnologie nucleari avanzate di prossima generazione falliranno o si dimostreranno non competitive, l'espansione prevista della capacità installata cinese potrebbe essere seriamente limitata (soprattutto a causa della scalabilità dei siti nell'entroterra), anche se non tanto quanto alcuni potrebbero pensare. Una notevole espansione sarebbe ancora realizzabile, con un paio di questioni importanti che richiedono azioni immediate: la disponibilità di uranio per sostenere a lungo termine una flotta di soli reattori nucleari di Gen III, e la gestione dei rifiuti ad alta radioattività. Le rispettive soluzioni sono fortunatamente correlate, e la Cina ha compiuto passi seri per metterle in pratica, ma su alcuni fronti i progressi sono stati lenti, proprio a causa dei vantaggi ma anche delle incertezze della prossima generazione di reattori. Ciò pesa molto sul rapporto costi-benefici del riciclaggio dei rifiuti ad alto livello oggi rispetto all'attesa di tecnologie avanzate, insieme alle tendenze dei prezzi futuri e dell'offerta dell'uranio naturale.

Riprocessamento e MOX: la CNNC stima che 23.500 tonnellate di combustibile esausto saranno scaricate dai reattori cinesi entro il 2030, ma un ciclo del combustibile "più chiuso" può già essere raggiunto con le attuali tecnologie riducendo così il fabbisogno di uranio (10% della domanda annuale francese di combustibile nucleare è già soddisfatta dal riciclaggio) e diminuendo gli sforzi di gestione dei rifiuti (grazie alla vetrificazione, il volume di quelli più radioattivi è ridotto di 5 e la radiotossicità di 10). La maggior parte delle strutture di back-end civili cinesi si trova nella provincia di Gansu presso il ‘Complesso del combustibile nucleare’ di Lanzhou (riadattato da una struttura militare): un impianto pilota di riprocessamento secondo il processo Purex ha completato la messa in servizio nel 2010, con 36 t/anno di capacità. Un successivo impianto dimostrativo con capacità di 200 t/anno in costruzione presso il ‘Parco industriale della tecnologia nucleare’ della CNNC sempre nella provincia di Gansu dovrebbe entrare in funzione nel 2025, e una copia ha iniziato la costruzione alla fine del 2020: insieme all'impianto dimostrativo MOX da 20 t/anno in costruzione dal 2018, costituiscono l'infrastruttura principale per due reattori a neutroni veloci. Da oltre 15 anni è in progetto un grande impianto di riprocessamento commerciale da 800 t/a, basato su Orano la Hague: per far fronte alla crescita nucleare e chiudere il ciclo del combustibile, la Cina stima che uno di questi sarà necessario ogni dieci anni.

Estrazione dell'uranio dall'acqua di mare: l'abbondanza media di uranio nella crosta terrestre è di circa 2,7 parti per milione, e le risorse totali recuperabili fino a costi di $130/kg si attestano sulle 3,7 milioni di tonnellate. Sebbene l'acqua di mare contenga uranio naturale ad una concentrazione molto più bassa di 0,003 parti per milione, si stima che contenga circa 4,5 miliardi di tonnellate, e potrebbe quindi essere una risorsa importante se recuperata economicamente. La sua estrazione fino ad oggi è stata di ordini di grandezza più costosa rispetto ai metodi minerari tradizionali, tuttavia la Cina ha costruito una piattaforma nel Mar Cinese Meridionale per formare una base di ricerca scientifica e un centro di test per far progredire la tecnologia. Non deve necessariamente superare la soglia di costo dei processi odierni, poiché l'andamento dei prezzi futuri dell'uranio è ancora incerto e avere accesso a una maggiore scorta di combustibile non è mai una cattiva idea, soprattutto quando conta poco nel costo complessivo per MWh di una centrale.

Deposito geologico permanente: essendo alla ricerca di un sito adatto per lo smaltimento di rifiuti radioattivi ad alto livello dal 1985, la Cina nel frattempo ha costruito un impianto centralizzato di stoccaggio del combustibile esausto presso il ‘Complesso del combustibile nucleare’ di Lanzhou, ma la maggior parte è immagazzinata in bacini presso i siti dei reattori (gli unici dry-casks operativi sono a Qinshan). Nel 2021, la Cina ha avviato la costruzione di un laboratorio di ricerca sotterraneo nel deserto del Gobi per determinare l'idoneità dell'area per lo smaltimento futuro: gli scienziati caratterizzeranno e valuteranno le caratteristiche geologiche, idrologiche, geochimiche e ingegneristiche delle rocce granitiche. Supponendo che i test sotterranei per i prossimi 20 anni confermino l'idoneità dell'area, la costruzione dell'impianto è prevista per il 2040; è importante ricordare come successo dei reattori avanzati e sviluppo delle precedenti soluzioni influiranno molto sulle sue caratteristiche, in particolare dimensioni, longevità e recuperabilità.

Più design, diverse dimensioni e molteplici applicazioni

Il motivo principale per cui il potenziale di espansione delle centrali di Gen III nei siti interni è limitato riguarda la disponibilità delle risorse idriche: le torri per raffreddamento a ricircolo o indiretto sono un'opzione praticabile quando l'acqua non è abbondante in loco, ma portano molti piccoli problemi di per sé (anche se il flusso d'acqua è molto inferiore, raddoppia il consumo per evaporazione con minore efficienza complessiva, e costi di investimento e manutenzione per kW leggermente superiori). Ci sono principalmente due modi per "aggirare" questo problema: sviluppare tecnologie che utilizzano refrigeranti diversi dall'acqua (ne parleremo più a fondo successivamente), o ridimensionare le dimensioni dei reattori a qualche centinaia di Megawatts (e quindi i loro requisiti di consumo di acqua per raffreddamento) che potrebbero avere accesso a siti vicini a fiumi e laghi che in precedenza erano stati ritenuti insufficienti. Per questo e molti altri motivi, come grado di modularizzazione, applicazioni di nicchia e minore onere finanziario, lo sviluppo di piccoli reattori modulari (SMRs) è un progetto chiave del 12° piano quinquennale e saranno basati sul multiuso ACP100 (o LingLong One) della CNNC. Grazie alle sue caratteristiche di sicurezza passiva, sarà installato sottoterra o come NPP galleggiante per piccole isole (Jiaodong Shipyard servirà da dimostrazione), gli impianti comprenderanno da due a sei unità da 385 MWt che producono 125 MWe, avranno una vita utile di 60 anni e 24 mesi per rifornimento. Il calcestruzzo per il primo ACP100 è stato gettato a luglio 2021 a Changjiang, l'installazione delle apparecchiature è iniziata a dicembre 2022, la struttura interna principale è stata completata a marzo e la connessione alla rete è prevista per il 2025. Entro il 2030 CNNC prevede che il progetto sarà standardizzato come un SMR per diffusione su larga scala, previsto per fornire anche calore industriale e teleriscaldamento.

Tuttavia, l'espansione dei reattori Gen III (e quindi di tutti gli SMR più avanzati in fase di sviluppo) è ancora limitata rispetto alle potenzialità delle tecnologie di prossima generazione, poiché il calore prodotto dal refrigerante primario (l’acqua) può raggiungere solo temperature fino a 300°C, compromettendo seriamente la capacità del nucleare di soddisfare la domanda industriale di calore di processo ad altissime temperature. Per questo motivo, e in seguito all'esperienza operativa dell'HTR-10 che ha raggiunto la piena potenza nel 2003 presso la Tsinghua University (un progetto sperimentale di IV Gen da 10 MWt, con spettro di neutroni termici ed elio come gas refrigerante), nel febbraio 2006 il Consiglio di Stato cinese ha annunciato che il reattore ad alta temperatura raffreddato a gas sarà il secondo progetto ad alta priorità dei prossimi 15 anni. L’impianto dimostrativo HTR-PM (letto di ciottoli, modulare), con reattori gemelli da 250 MWt che azionano una singola turbina a vapore da 210 MWe, è stato presto approvato per essere costruito a Shidaowan nella città di Weihai: la prima criticità venne raggiunta alla fine del 2021, la piena potenza dopo un anno. Ciò ha aperto la strada alla commercializzazione di tre moduli che alimentano una turbina, da realizzare in coppia (totale 655 MWe, efficienza termica 43,7%): il costo nth-of-a-kind previsto sarà 15-20% in più rispetto a un PWR da 600 MWe, con prime unità intorno a $4500/kW (75% della dimostrazione). Le dimensioni dell'HTR-PM 600, la temperatura di uscita di 750˚C e la temperatura del vapore di 567°C significano che potrebbe facilmente sostituire i sistemi in molti impianti a carbone esistenti, che fornisce una maggiore flessibilità ai siti con conseguente minore riduzione dell'efficienza quando è necessario utilizzare il raffreddamento a secco, ma soprattutto che ha un grande potenziale per cogenerazione a breve termine e produzione di idrogeno a lungo termine, consentendo così a settori hard-to-abate di decarbonizzare più processi emissivi.

IV Gen e ciclo del combustibile chiuso

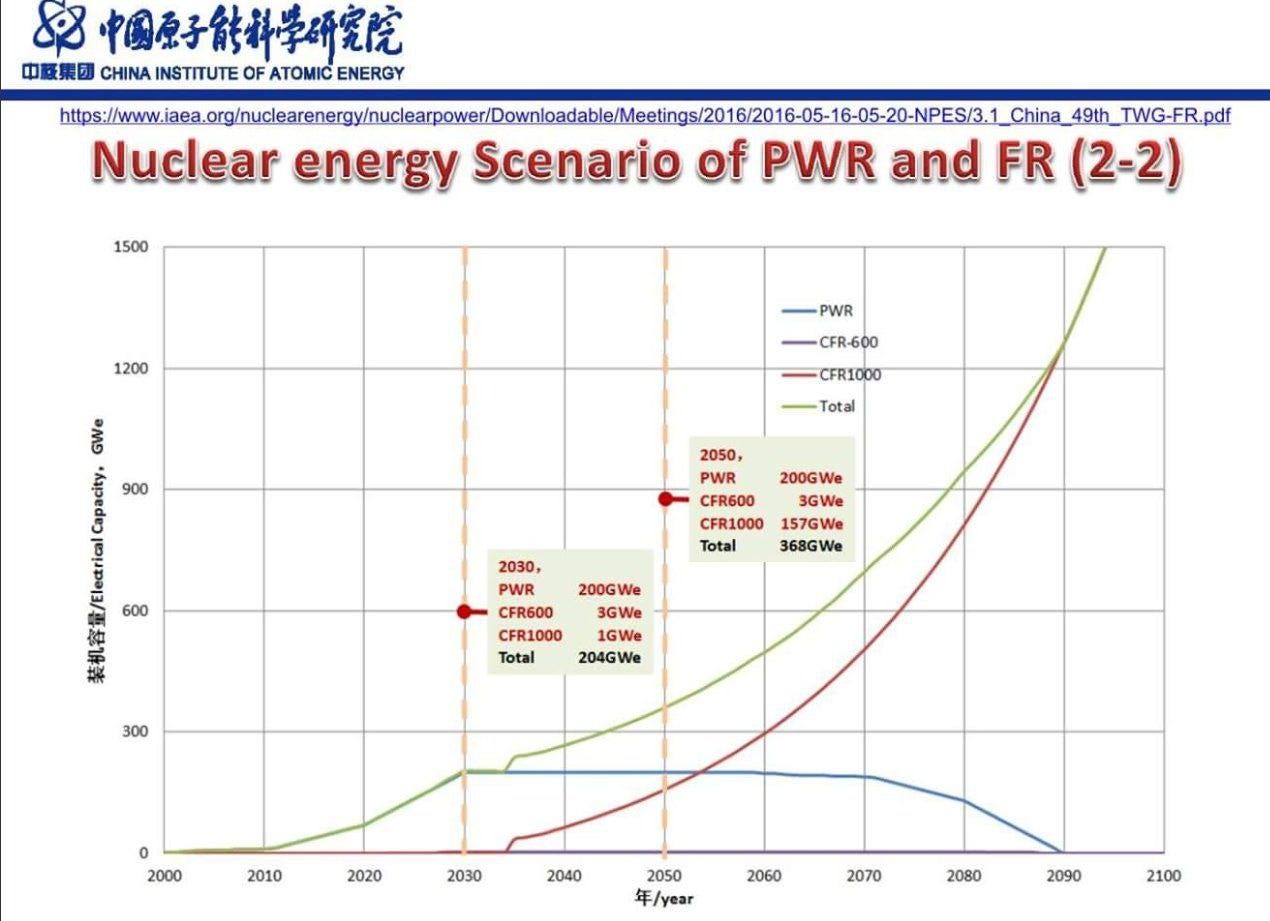

In generale, la Cina e altri Paesi con energia nucleare come Stati Uniti, Francia, Giappone e Corea del Sud non hanno mai pianificato un'espansione che non includesse design avanzati: sono state previste diverse strategie a lungo termine, ma i reattori a neutroni veloci sono sempre stati visti come la tecnologia principale, destinata a diventare quella predominante entro la metà del secolo. Il motivo è che lo spettro di neutroni consente ai reattori veloci di aumentare notevolmente la resa energetica dall'uranio naturale rispetto a quelli termici, estendendo i programmi nucleari per migliaia di anni e fornendo miglioramenti significativi nella gestione dei rifiuti nucleari agendo come breeders e burners di rifiuti di alto livello. I reattori veloci raffreddati al sodio sono la tecnologia più matura, con oltre 400 anni-reattore di esperienza acquisiti attraverso molteplici iterazioni in diversi paesi. Il reattore veloce sperimentale cinese da 65 MWt vicino a Pechino, che ha raggiunto la criticità nel luglio 2010 ed è stato connesso alla rete un anno dopo, è servito come base per lo sviluppo di un design da 600 MWe. Le caratteristiche del Chinese Demonstration Fast Reactor sono 1500 MWt, 41% di efficienza termica, rapporto di breeding circa 1,1, temperature di uscita del nucleo di 530°C e due circuiti di raffreddamento al sodio che producono vapore a 480°C. La costruzione della prima unità CFR-600 è iniziata nel dicembre 2017 a Xiapu, con messa in servizio prevista nel 2023, e la costruzione della seconda unità è iniziata nel dicembre 2020. Il combustibile per Xiapu-1 sarà HEU dalla Russia, mentre Xiapu-2 funzionerà a MOX di produzione domestica, ma questo è visto solo come un accordo provvisorio: l'obiettivo è utilizzare il combustibile metallico in un ciclo chiuso, consentendo così rapporti di breeding superiori a 1,2. Queste unità dovrebbero essere seguite da un reattore commerciale CFR1000 da 1000-1200 MWe, la cui costruzione dovrebbe iniziare nel dicembre 2028 e che aprirà la strada all'eventuale prossima fase dell'espansione nucleare cinese. Altri progetti FNR di alto profilo sono gli sviluppi del design di un reattore ad onda progressiva (Travelling Wave Reactor) in collaborazione con TerraPower e di un reattore veloce raffreddato al piombo insieme ad Ansaldo Nucleare, mentre i piani per i BN-800 e BN-1200 russi sono stati bloccati e non mostrano alcun segno di procedere.

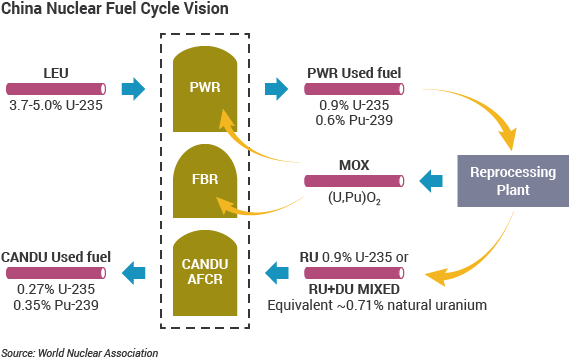

Se la serie di reattori veloci cinesi avrà successo, il fabbisogno di uranio ‘fresco dalla miniera’ insieme alla gestione e smaltimento sostenibile dei rifiuti diventeranno problemi molto minori. Tuttavia, ci sono margini di miglioramento su entrambi i fronti: l'abbondanza di torio nella crosta terrestre è almeno 3 volte maggiore dell'uranio naturale, ed esistono design che potrebbero chiudere ulteriormente specifici segmenti del ciclo del combustibile (o ridurre gli sforzi necessari per farlo). Per questi motivi, la China Academy of Sciences (CAS) ha lanciato nel 2011 un programma di ricerca e sviluppo su reattori di torio a sali fusi (TMSR), con tre filoni di sviluppo: combustibile solido TRISO con un ciclo unico (raggiungimento di 1200°C+), combustibile liquido disciolto in refrigerante al fluoruro con riprocessamento (meno rifiuti e minori costi di fabbricazione, ma metà delle temperature), e consumo di attinidi da LWRs. L'unità in costruzione presso il ‘Conglomerato industriale’ a Hongshagang è simile al test MSR da 7 MWt dell’Oak Ridge Laboratory, che ha funzionato negli Stati Uniti nel 1965-69: l'iterazione cinese da 2 MWt utilizza uno speciale sale di fluoruro di litio-berillio come refrigerante, dovrebbe operare a una temperatura massima di 650°C per 10 anni, e ha recentemente ricevuto una licenza operativa. Parallelamente, per completare la chiusura del ciclo del combustibile e ridurre il fabbisogno minerario, CNNC insieme ad Atomic Energy of Canada Ltd (AECL) stanno studiando dal 2008 il riciclaggio dell'uranio recuperato dal combustibile di PWRs e sistemi Gen IV. Le unità Candu a Qinshan hanno già utilizzato un equivalente di uranio naturale con un contenuto fissile fino all'1,6% (uranio riciclato miscelato con uranio impoverito), ed è in corso lo sviluppo di un reattore Candu a combustibile avanzato. L'AFCR da 700 MWe potrà essere alimentato dall'uranio riciclato dal combustibile esausto di quattro LWRs: perciò, il suo dispiegamento ridurrebbe notevolmente il compito di gestione e smaltimento dei rifiuti. Sono previsti due centri di sviluppo in Cina e Canada per completare la tecnologia, e la costruzione di due unità in Cina potrebbe iniziare entro i primi anni '30.

Conclusione

Mentre molti Paesi occidentali vacillano davanti alle sfide della transizione energetica e agli effetti incombenti del cambiamento climatico, soppesando i costi-benefici della mitigazione oggi rispetto all'adattamento domani, il Red Dragon sta effettivamente costruendo il suo futuro nucleare. Che 200 o 550 GW di capacità installata vengano raggiunti entro il 2060, solo con reattori ad acqua o con una pletora di tecnologie avanzate, poco importa: la Cina si sta impegnando in modo tale che le incertezze possano essere abbassate il più possibile, anche nella peggiore delle ipotesi. Altre nazioni che rifiutano l'opzione nucleare possono affermare lo stesso?