Obiettivi FitFor55: quale sarà il costo del sistema elettrico?

Obiettivi FitFor55: quale sarà il costo del sistema elettrico?

Per ridurre del 55% le emissioni di CO2 al 2030 rispetto al 1990, le FER in Italia dovranno coprire 65% dei consumi di elettricità: come navigare i vari costi?

Nella modellistica dei sistemi elettrici, i costi totali di sistema si riferiscono alle spese associate alla generazione, trasmissione e distribuzione dell'elettricità all'interno di una data zona di mercato o rete, e quelle legate alla sicurezza ed adeguatezza del servizio. Tali costi comprendono componenti fisse e variabili cruciali per poter valutare fattibilità economica ed efficienza complessiva del sistema affinché politici, servizi pubblici e parti interessate possano prendere decisioni informate su pianificazione energetica, investimenti infrastrutturali e quadri regolatori. Possono essere classificati in tre componenti principali:

Generazione, associati alla produzione (e stoccaggio) di energia elettrica. Comprendono spese relative alla costruzione (CAPEX: capitale iniziale necessario), e al funzionamento e manutenzione degli impianti (OPEX: eventuale carburante, manodopera e altro).

Trasmissione e distribuzione, il primo legato al trasporto di elettricità su lunghe distanze tramite linee ad alta tensione dalle centrali alle sottostazioni, il secondo da quest’ultime agli utenti finali utilizzando livelli di tensione più bassi (ridotti attraverso trasformatori). Insieme, consistono nell’infrastruttura necessaria per la fornitura di energia elettrica.

Sicurezza, integrazione e sussidi associati a gestione e coordinamento complessivi del sistema. Includono spese relative al bilanciamento di domanda e offerta in tempo reale, alla garanzia dell’affidabilità di approvvigionamento, all’integrazione di fonti rinnovabili e agli incentivi correnti.

Per calcolare ognuna di queste componenti, è necessario avere un punto di partenza e d’arrivo per valutare l’evoluzione del sistema: ci baseremo perlopiù sul Piano di Sviluppo 2023 di Terna, che valuta gli investimenti necessari nelle infrastrutture di trasmissione per raggiungere gli obiettivi FitFor55 al 2030, rappresentando la distribuzione delle capacità di generazione e accumulo necessarie in funzione delle richieste di connessione pervenute da Terna stessa.

Tutti gli investimenti necessari

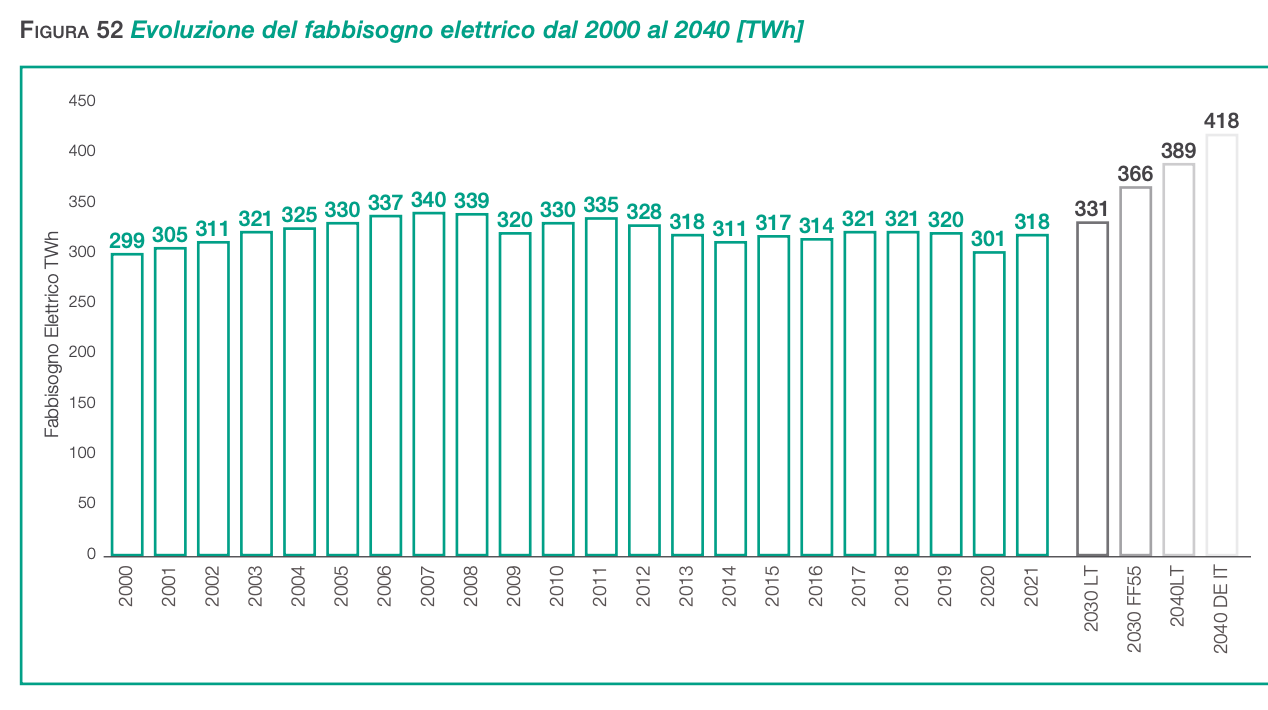

All’inizio di questo decennio, gli effetti perlopiù del Conto Energia e in parte delle più recenti aste rinnovabili ammontavano ad oltre 11 GW di solare rooftop, meno di 10 GW di utility-scale, e poco più di 10 GW di eolico su terraferma. Da allora, il progresso è di quasi 9 GW di solare (con ogni probabilità una buona parte rooftop, per semplicità assumeremo la metà) e appena 1.6 GW di eolico (onshore). Per mettere questi dati in prospettiva, nei prossimi 6 anni dovremo installare circa 45 GW di solare (la stragrande maggioranza utility-scale) e quasi 15 GW di eolico (più della metà offshore): senza giri di parole, sarà un compito enorme.

La distribuzione nello scenario è in funzione del massimo volume accoglibile in maniera efficiente per ciascuna zona di mercato, coerente con le richieste di connessione di Terna, quantificando il fabbisogno di nuovi accumuli (per contenere la sovra-generazione e il crescente bisogno di flessibilità) e identificando opere infrastrutturali necessarie e urgenti per incrementare la capacità di trasporto (insieme a resilienza e qualità del servizio), in particolare dal Sud verso le regioni del Nord a maggior consumo. Ciò ci permette di stimare nel modo più realistico possibile tutti gli investimenti necessari per raggiungere gli obiettivi.

Impianti di generazione rinnovabili

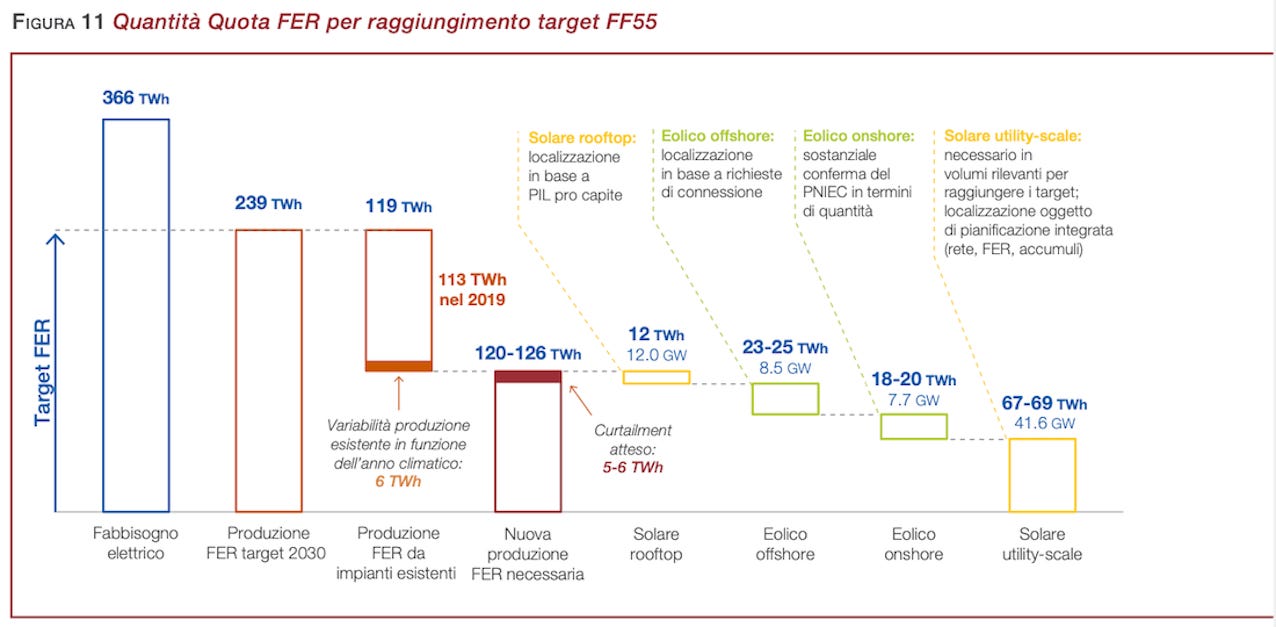

Lo scenario energetico di riferimento di Terna prevede un incremento di elettricità rinnovabile annuale di circa 120 TWh al 2030, di cui ben due terzi saranno forniti da pannelli solari, in sostanza raddoppiando la produzione FER corrente (incluso l’idroelettrico). È interessante notare come questo dovrebbe sostituire quasi totalmente l’attuale produzione termoelettrica a gas, ma lo stesso scenario prevede anche un incremento del fabbisogno complessivo per effetto dell’elettrificazione (grazie alla diffusione di pompe di calore e veicoli elettrici), per cui la produzione rimanente dovrebbe essere di circa 75 TWh. Il resto dei consumi sarà essenzialmente coperto da importi tramite interconnessioni con Paesi esteri, con ogni probabilità principalmente Francia e Svizzera: interessante notare come il saldo ipotizzato da Terna, 52 TWh, è stato già raggiunto nel 2023.

Per poter calcolare il costo livellato dell’elettricità (LCOE) prodotta dai vari impianti, faremo riferimento ai più recenti report disponibili per le spese di costruzione e operative, mentre al Piano di Sviluppo di Terna per le specifiche ore di utilizzo per rispecchiare il potenziale del territorio italiano. Per semplificare i calcoli, applicheremo un tasso di sconto del 7% (che useremo anche per investimenti nelle infrastrutture di rete e accumuli) e 25 anni di vita utile, ipotizzando tre aste in cui ripartire il periodo e tutta la capacità da installare. Nella prima asta la capacità è uguale a un sesto del totale e i costi al valore più recente nel report di riferimento (c₁), in quella di mezzo la capacità è uguale ad un terzo e i costi alla media tra il valore più recente e del 2030 (c₂), nella finale la capacità è uguale a metà del totale e i costi al valore del 2030 (c₃). Per ogni tecnologia, il costo medio (Cₘ) di tutta la capacità installata nell’arco di tempo in osservazione è uguale a:

Solare: capofila della transizione

Il fotovoltaico è una tecnologia modulare che consente un'ampia gamma di applicazioni: da piccoli sistemi residenziali su tetto per famiglie, a impianti di medie dimensioni per aziende, fino a centrali su scala commerciale. Nonostante l’aumento dei costi di investimento dovuto all’impennata dei prezzi delle materie prime, il solare utility-scale rimane l’opzione più abbiente per la nuova generazione di elettricità, specialmente per capitale privato. Gli obiettivi sono sfidanti, ma a portata di mano: tempi di realizzazione brevi, relativamente meno colli di bottiglia e tendenze dei costi di pannelli rendono l’energia solare l’investimento più allettante sul mercato. L’aggiornamento dello scenario “Net Zero Emissions by 2050“ di IEA ne quantifica i costi di costruzione in Europa:

€1000/kW nel 2022 e €600/kW nel 2030, costo medio €730/kW

41.6 GW equivalgono a €30.4 miliardi, 68 TWh a 1630h di utilizzo

€10/kW per spese di manutenzione all’anno, LCOE = €48/MWh

Anche il fotovoltaico “distribuito” crescerà rapidamente, in particolare grazie allo shock causato dall’aumento dei prezzi all’ingrosso dell’elettricità (in seguito all’invasione dell’Ucraina da parte della Russia, e seguente crescita dei prezzi del gas) e al continuo sostegno politico (recente Superbonus e imminente Decreto CER). Inoltre, come vedremo meglio successivamente, l’autoconsumo permette di risparmiare sugli oneri di trasmissione e distribuzione in bolletta, ovvero circa un quinto delle spese per kWh nel primo trimestre 2024. Per i costi di costruzione ci affideremo alle offerte per impianti di 2-6 kW progettati e installati da Enel X, applicando una riduzione del 40% come per impianti commerciali di grande taglia:

€1900/kW nel 2022 e €1150/kW nel 2030, costo medio €1400/kW

12 GW equivalgono a €16.8 miliardi, 12 TWh a 1000h di utilizzo

€19/kW per spese di manutenzione all’anno, LCOE = €150/MWh

Eolico: un complemento difficile

L’energia eolica rappresenta un ottimo complemento per bilanciare, in termini lordi e se adeguamente accoppiato secondo il potenziale del territorio, il profilo di produzione del fotovoltaico (motivo per cui è una componente fondamentale per la convenienza di sistemi prevalentemente rinnovabili): ciò non elimina ma riduce il fabbisogno di accumuli, in funzione di adeguata distribuzione sul territorio e sufficiente capacità di trasporto, con sostanziali differenze nei costi totali finali. Rispetto ad impianti solari, i colli di bottiglia relativi ad autorizzazioni e connessioni alla rete stanno rallentando maggiormente l’implementazione di parchi di turbine eoliche. Inoltre, fornitori intrappolati in una spirale di concorrenza sui prezzi in concomitanza ad inflazione, costi dei materiali più elevati e ritardi logistici degli ultimi anni hanno portato ad aste vuote, annullamento di progetti e flussi di cassa negativi. La tecnologia su terraferma è l’opzione meno costosa e meno difficile da realizzare in Italia (sempre dal precedente documento di IEA):

€1750/kW nel 2022 e €1640/kW nel 2030, costo medio €1675/kW

7.7 GW equivalgono a €12.9 miliardi, 19 TWh a 2450h di utilizzo

€27/kW per spese di manutenzione all’anno, LCOE = €75/MWh

Costruire parchi eolici al largo delle coste è stata fino ad oggi un’opzione difficile e poco esplorata, con appena 30 MW entrati in esercizio a metà del 2022 (più near-shore che off-shore). Al contrario, nello scenario di Terna dovrebbe essere installata più capacità rispetto a quella su terraferma: venti in genere più forti significano più elettricità generata, regimi solitamente più regolari corrispondono ad una fornitura più costante, e una diversificazione delle fonti nello spazio e nel profilo di produzione equivale a minor correlazione tra i vari impianti (e quindi, minor fabbisogno di stoccaggio e/o curtailment). Sebbene offra un rapporto costo-valore differente, investimento iniziale e spese operative sono significativamente maggiori; infatti, secondo lo stesso documento di IEA i costi di costruzione sono:

€3400/kW nel 2022 e €2150/kW nel 2030, costo medio €2550/kW

7.5 GW equivalgono a €19.1 miliardi, 21 TWh a 2800h di utilizzo

€75/kW per spese di manutenzione all’anno, LCOE = €116/MWh

Particolarmente interessante per l’Italia è la tecnologia flottante, con strutture galleggianti assicurate ai fondali tramite ancoraggi e cavi: ciò permetterebbe di installare turbine in acque più profonde con venti più forti, di posizionarle più lontane dalla costa (riducendo conflitti di interesse con altri usi del mare ed effetto NIMBY), e di avere minori impatti sulla fauna e sull’ambiente. Essendo una tecnologia meno matura rispetto alla controparte a fondazioni fisse, assumeremo che ‘solo’ 1 GW di tutta la capacità offshore sarà flottante, mentre per le ipotesi sui costi ci affideremo ad un report più specifico al panorama europeo di Ember:

€3950/kW nel 2022 e €2500/kW nel 2030, costo medio €3000/kW

1 GW equivale a €3 miliardi, 3 TWh a 3000h di utilizzo

€95/kW per spese di manutenzione all’anno, LCOE = €130/MWh

Costo livellato dell’elettricità FER, come media della generazione aggiuntiva:

Nuovi sistemi di accumulo

Il Santo Graal di una transizione basata prevalentemente su rinnovabili, lo stoccaggio di elettricità è una componente necessaria per integrare la generazione variabile, aumentando la flessibilità e gestendo in maniera efficiente gli sbilanciamenti sulla rete. Fino ad oggi, il sistema elettrico ha potuto fare affidamento su una serie di servizi “impliciti” (e quindi gratuiti), forniti da una flotta di impianti rotanti soprattutto termoelettrici che per caratteristiche intrinseche contribuiscono a mantenere la stabilità di frequenza e tensione. Nei prossimi anni la disponibilità di tali risorse verrà sensibilmente ridotta: per garantire una fornitura sicura, sarà necessario incentivare accumuli (e demand response) al fine di sostituire tali servizi di regolazione. Ad oggi, è presente una vasta gamma di tecnologie con diversi profili tecnici ed economici, ma pompaggi idroelettrici e batterie agli ioni di litio sono le uniche commercialmente mature (in parte elettrolizzatori, il cui ruolo nel sistema analizzeremo meglio successivamente).

Per comprendere l’economicità dello stoccaggio di elettricità, è necessario identificare componenti principali e relazione tra di esse. Il CAPEX corrisponde alla somma dell’investimento in funzione della potenza nominale dell’impianto, in €/kW, e quello in funzione della capacità energetica totale, in €/kWh. Il costo totale del sistema di accumulo può essere espresso in entrambi i modi: in €/kWh componente potenza divisa per la durata, più la componente energia; in €/kW componente potenza più la componente energia, moltiplicata per la durata. All’aumentare di quest’ultima, il CAPEX è inferiore su base $/kWh ma maggiore su base $/kW. Diverse tecnologie offrono differenti relazioni tra queste componenti: il fattore potenza dei pompaggi è molto superiore a quello delle batterie, viceversa per la componente energia (il confronto dipende quindi molto dalla durata).

Pompaggi idroelettrici: un patrimonio prezioso

Il potenziale di sviluppo di impianti di pompaggio idroelettrico è legato soprattutto a disponibilità idrica e specifica geomorfologia del territorio: la dislocazione prevalentemente al Nord di quelli esistenti (potenza massima di 7.6 GW in produzione, capacità di 53 GWh) ne limita l’utilizzo per risolvere criticità di sistema riconducibili a fonti rinnovabili, localizzate prevalentemente nel sud e nelle isole. Inoltre, negli ultimi anni non sono stati realizzati nuovi impianti: il contesto di mercato non fornisce sufficienti garanzie per il rientro di capitale a fronte di un CAPEX significativamente maggiore dell’OPEX, e comunque tra i più elevati nel contesto energetico generale. Per questo motivo, non vengono previsti nuovi impianti nello scenario di Terna al 2030, mentre per promuovere lo sviluppo nel medio-lungo termine risulterà necessario definire un quadro normativo, regolatorio e contrattuale ad hoc (ovvero, segnali di prezzo che consentano di stimolare investimenti e tempistiche compatibili con i target).

Batterie agli ioni di litio: cavalcando l'onda

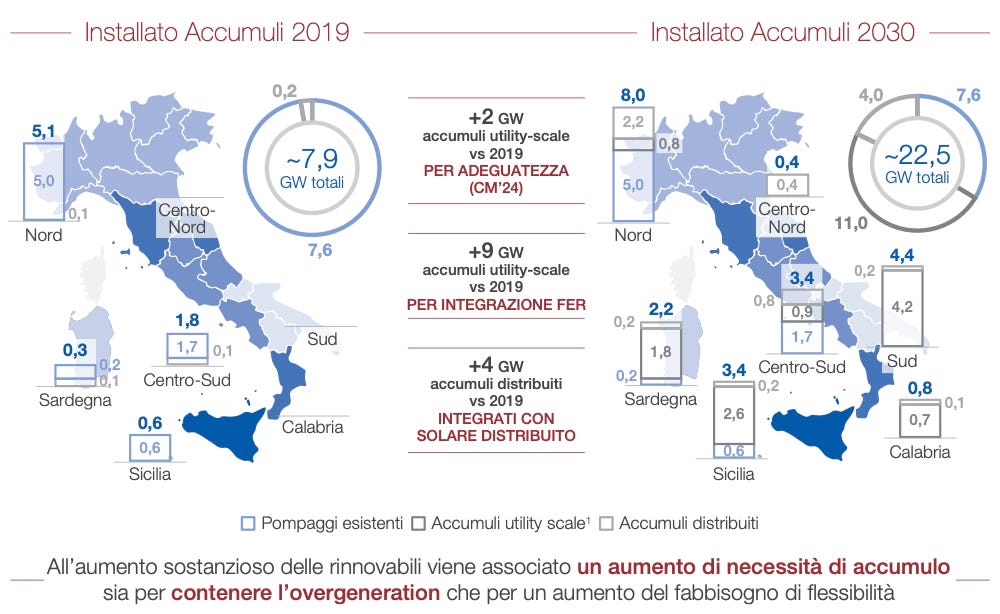

Il potenziale di sviluppo delle batterie non è soggetto a particolari vincoli che ne limiterebbero l’espansione volumetrica e geografica, sposandosi perfettamente con modularità e distribuzione delle rinnovabili. In particolare, caratteristiche tecniche ed economiche le rendono un ottimo complemento per Paesi con un’elevata penetrazione del solare: nel 2030, la variabilità giornaliera del carico residuo (domanda meno produzione rinnovabile non programmabile) sarà più accentuata rispetto al 2020. Con una potenza installata di quasi 75 GW, nelle ore centrali della giornata in estate la produzione supererà la domanda di elettricità (ad oggi, picco di circa 55 GW): gli accumuli dovranno offrire un servizio di “energy shifting”, assorbendo il surplus e rilasciandolo durante la sera. In assenza di batterie, sarebbe necessario ricorrere ad impianti a gas con stress significativi causa notevoli rampe di carico, e il surplus verrebbe tagliato (curtailment).

In ottica di programmazione ottimale, sarà opportuno aggiornare la distribuzione degli accumuli per inseguire l’effettiva evoluzione del sistema. Per calcolare il costo livellato di stoccaggio (LCOS), dobbiamo esplicitare un importante ipotesi: il costo medio della carica. Al 2030, Terna prevede 1050 ore l’anno in cui la domanda sarà coperta interamente da FER: ciò non significa necessariamente costi nulli (esportazioni, gas al margine per richieste di sistema, rinnovabili non variabili e quindi con costi marginali maggiori di zero), ma con ogni probabilità molto bassi. Per semplificare i calcoli, assumeremo il costo medio della carica uguale ad un terzo l’LCOE medio dell’elettricità rinnovabile aggiuntiva, circa €25/MWh (valore decisamente minore rispetto ad eventuali sistemi ibridi). Per costi di costruzione e di esercizio faremo riferimento alla più recente elaborazione di NREL, per caratteristiche operative ad uno studio di Terna:

94 GWh capacità e 15 GW potenza equivalgono ad una durata media di circa 6 ore, €2750/kW nel 2022 e €1820/kW nel 2030 ad un costo medio di €2130/kW

15 GW equivalgono a €32 miliardi, 5 TWh di perdite (consumi di 30 TWh) ad un ciclo al giorno con rendimento e profondità di scarica dell’85%

Spese di manutenzione uguali a 2.5% il CAPEX (includono aggiunte o sostituzioni di capacità per affrontare il degrado), LCOS = €218/MWh

Elettrolizzatori: scommettere sulle tendenze

Negli scenari di Terna sono anche presenti elettrolizzatori che convertono elettricità in idrogeno, destinato per la decarbonizzazione di altri settori energetici tra i quali trasporto pesante e i cosiddetti hard-to-abate (elettrificazione tecnicamente o economicamente non conveniente). La distribuzione zonale è ipotizzata in funzione dei settori che già oggi consumano H2 (come industria chimica e raffinerie), e della sovra-generazione rinnovabile. In futuro, l’idrogeno nel settore elettrico potrebbe sostituire il gas naturale come fonte di stoccaggio stagionale e per colmare i gap durante periodi di minor produzione rinnovabile: basso CAPEX ed elevato OPEX di un’ipotetica turbina H2 permettono, sulla carta, di essere redditizi nonostante poche centinaia ore l’anno di utilizzo. Tuttavia, la tecnologia deve ancora maturare prima di raggiungere costi di produzione dell’idrogeno ragionevoli (€1-2/kg): prendendo spese di costruzione e operazione da un recente report di NREL, il costo livellato dell’idrogeno (LCOH) sarebbe di:

€1450/kW nel 2022 e €1075/kW nel 2030, costo medio €1200/kW

5GW equivalgono a €6 miliardi, 9 TWh di consumo a 1800h di utilizzo (ipotesi di Terna che denota il ruolo degli elettrolizzatori nello scenario al 2030: non la produzione di idrogeno in sé, ma ridurre requisiti di flessibilità di sistema)

Spese di manutenzione 5% il CAPEX e carica come batterie, LCOH = €6.9/kg

Costo livellato dell’elettricità aggiuntiva, includendo le spese annualizzate per stoccaggio con batterie e flessibilità tramite elettrolizzatori (e relative perdite):

Efficienza e resilienza della rete

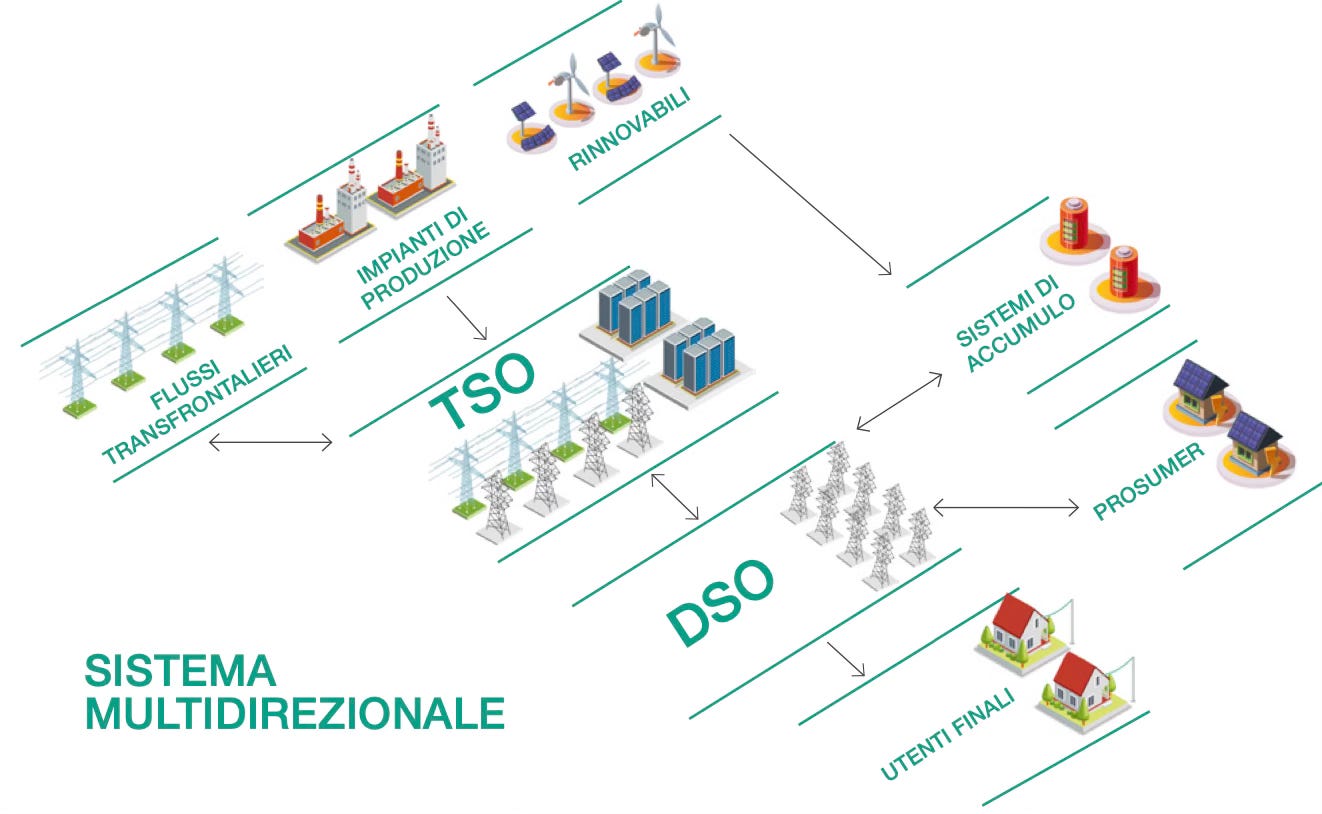

Elettrificazione e maggiore dipendenza dall’energia solare ed eolica, nonché dallo stoccaggio di elettricità, richiedono approcci più sofisticati per soddisfare la domanda (specialmente durante i picchi), ma la carenza di investimenti ha lasciato molte reti elettriche incapaci di affrontare tali sfide. Linee, cavi e capacità dei trasformatori rimarranno i pilastri della rete, ma l’importanza di investimenti in tecnologie digitali non va trascurata. Gestire un numero crescente di risorse energetiche distribuite (EVs, pompe di calore, impianti residenziali) e nuovi attori attivi (come aggregatori e prosumer) richiede l’implementazione di nuove soluzioni per migliorare l’osservabilità dei dati per monitoraggio e controllo in tempo reale dei flussi energetici, soprattutto nella distribuzione. Più rinnovabili distribuite rendono meno prevedibile la direzione dei flussi all’interno delle reti, talvolta caratterizzata da inversioni del flusso di potenza, e quindi, congestione.

Indipendentemente dalla struttura del mercato, congestioni di rete (domanda vicina o superiore alla capacità di trasporto totale) comportano costi operativi maggiori per i consumatori, perché è necessario adottare misure per evitare sovraccarichi involontari delle risorse che potrebbero portare a violazioni di sicurezza della rete. Il sovraccarico delle linee di trasmissione e distribuzione può essere causato da diversi fattori, tra cui insufficiente capacità di trasporto e condizioni meteorologiche estreme, che causano picchi nella domanda o nell’offerta e guasti alle apparecchiature. Gli operatori della rete di trasmissione adottano diverse misure per gestire questi rischi, prima del dispacciamento e attraverso azioni correttive in tempo reale, che comportano costi associati non insignificanti. Lato distribuzione, flussi energetici bidirezionali su lunghe distanze all’aumentare delle immissioni da impianti distribuiti stanno alterando la prevedibilità dei flussi, la cui dinamicità richiederà sforzi gestionali significativi.

Trasmissione: fattore abilitante della transizione

A fronte dell’atteso decommissioning di impianti a carbone e a maggior impatto ambientale, per permettere una migliore penetrazione delle rinnovabili limitando fenomeni di curtailment e congestione (quindi riducendo i costi sul mercato dell’energia e dei servizi per il dispacciamento, MSD), la rete dovrà garantire:

Robustezza di sistema, ovvero la capacità di mantenere e controllare la forma d’onda di tensione in un qualsiasi nodo della rete a seguito di un guasto o disturbo. In futuro, assisteremo ad una progressiva riduzione della robustezza riconducibile alla sostituzione del parco di generazione convenzionale in favore di generazione distribuita ‘inverter-based’, poiché (a) apporta un contributo limitato per la sola potenza di cortocircuito e (b), in caso di disturbo, gli attuali sistemi di controllo degli inverter contribuiscono al degrado della forma d’onda della tensione nei punti di connessione alla rete.

Adeguatezza di sistema, legata in particolare al fabbisogno di riserva, ovvero capacità ‘di scorta’ di cui Terna si approvvigiona nel MSD, che cresce con la penetrazione di FER variabili. Poiché non partecipano pienamente al mercato dei servizi di dispacciamento per motivi tecnici, la riserva è principalmente allocata a risorse convenzionali fossili. L’aumento della penetrazione di generatori con costi marginali nulli comporterà situazioni in cui la maggior parte del parco termoelettrico risulta spento in esito al Mercato del Giorno Prima (MGP), ma potrebbe essere necessario ridurre nel MSD la produzione FER per ‘fare spazio’ ad impianti termici per soddisfare vincoli di riserva.

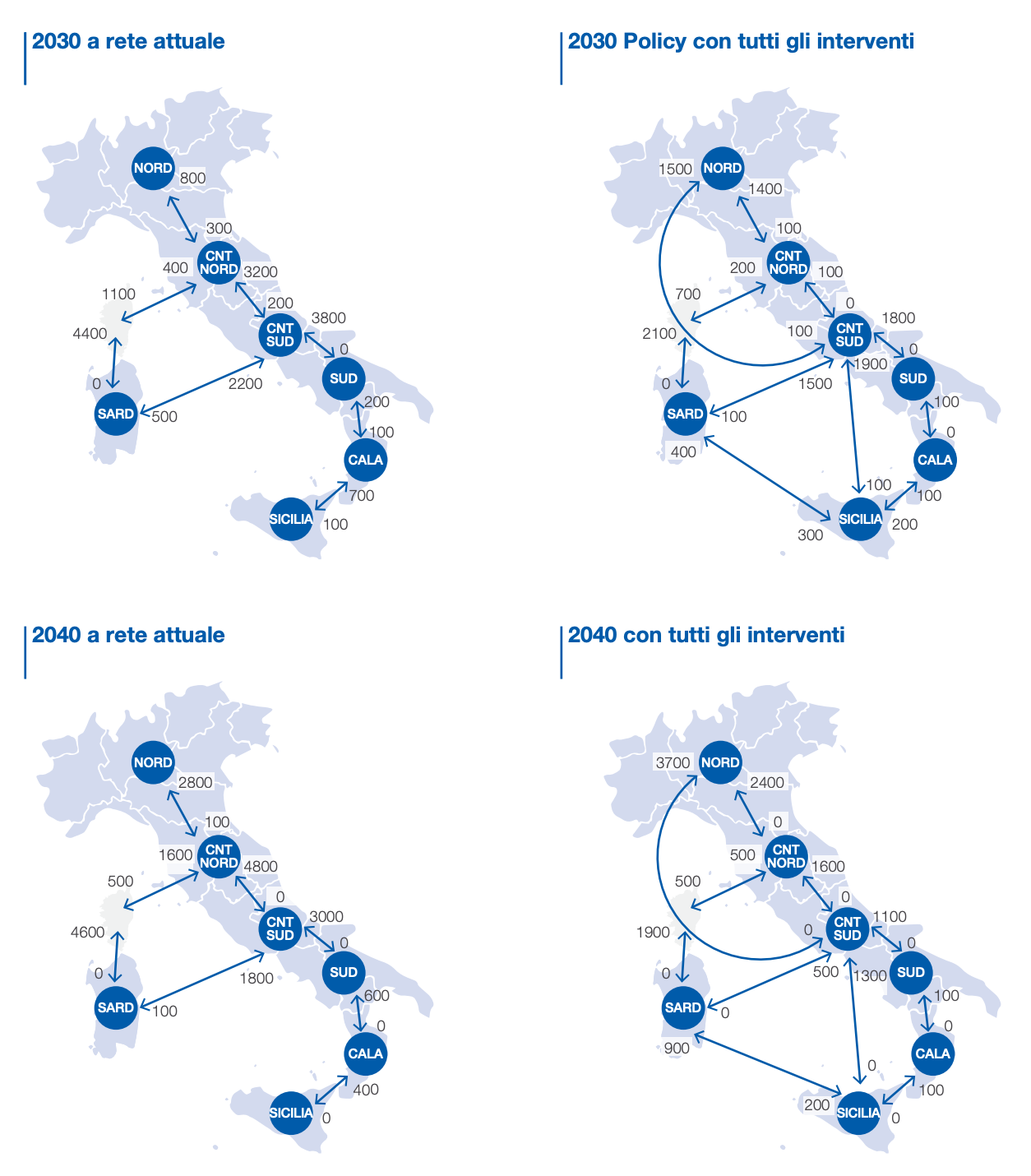

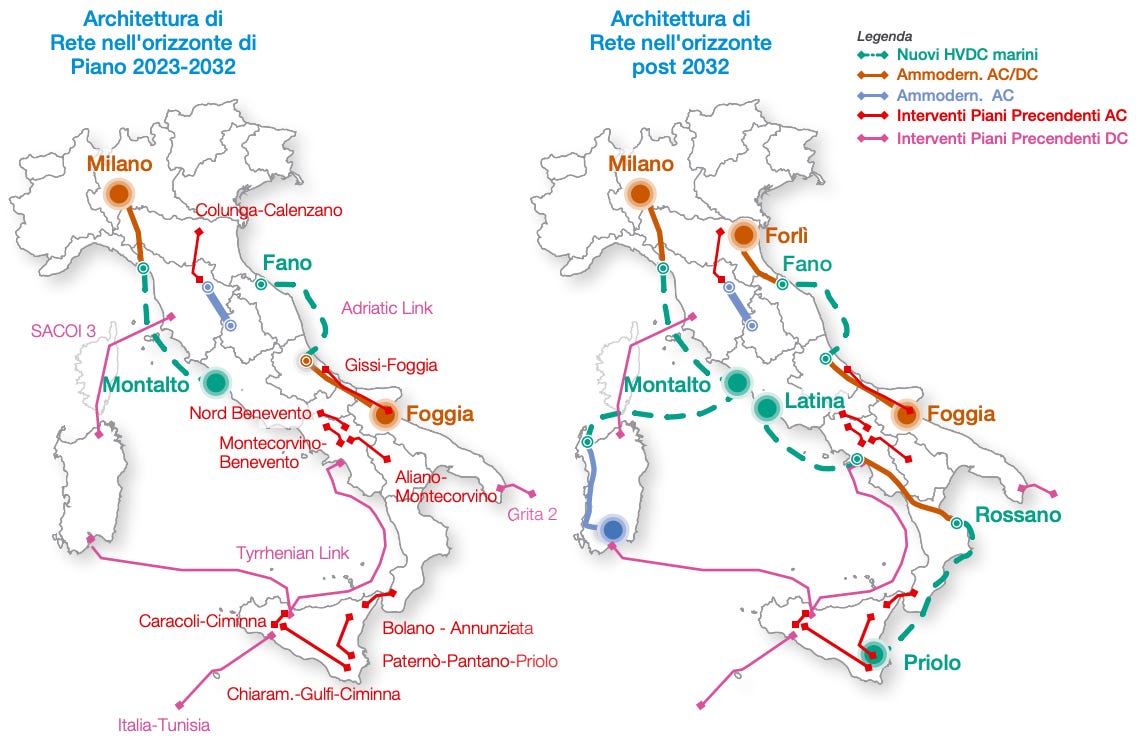

Per raggiungere questi obiettivi, nei prossimi anni la rete di trasmissione nazionale dovrà raddoppiare la propria capacità di scambio tra le Zone di Mercato (ZdM), specialmente da Sud verso Nord. Terna pianifica di realizzare 5 dorsali in corrente continua (progetto Hypergrid), in sinergia e coordinamento con vari interventi già pianificati nel precedente Piano di Sviluppo 2021, tra cui interconnessioni con l’estero e interventi a minor intensità di capitale, ma comunque significativi (sistemi di sensoristica, monitoraggio e diagnostica). Gli investimenti totali ammontano a €21 miliardi nel decennio 2023-2032, e più di €30 miliardi oltre l’orizzonte decennale: è importante sottolineare come poco oltre la metà della capacità di transito aggiuntiva di tutte le opere verrà realizzata entro il 2030-2032. La remunerazione delle infrastrutture di rete (e quindi anche per la distribuzione) è un argomento complesso che meriterebbe un articolo a sé stante, poiché comprende molto più che un semplice calcolo delle spese sostenute per fornire una determinata quantità di energia. Tuttavia, il costo livellato di trasmissione (LCOT) permette di rappresentarne l’impatto rispetto a generazione e accumulo:

Aumento della capacità di transito di 1.9 GW al 2032 contro 3.5 GW oltre per interconnessioni estere, 11.9 GW contro 21.6 GW futuri totali tra zone interne

Ottimista ma verosimile tasso di utilizzo del 70%, preso da un report ENTSO-E su dati di cavi HVDC e applicabile a cavi AC secondo standard del settore

Spese di manutenzione 2% il CAPEX, LCOT = €22-26/MWh (2040-2030)

Distribuzione: necessità per un buon servizio

La crescente dipendenza umana dall’elettricità (si pensi in particolare ai settori del trasporto e del riscaldamento / raffreddamento) aumenta la nostra vulnerabilità alle interruzioni di corrente, poiché causano la perdita di mezzi di comunicazione, meccanismi di sicurezza, dispositivi e servizi di supporto vitale. Le interruzioni possono essere il risultato di problemi tecnici e di fornitura, minacce naturali, interferenze umane o una combinazione di queste cause: la fonte più comune rimangono guasti locali dell’infrastruttura di rete, di cui la maggior parte si verifica nella distribuzione. Inoltre, è difficile affrontare congestione dovuta a meccanismi di fissazione dei prezzi a livello di distribuzione perchè può essere gestita solo da risorse specifiche nella giusta posizione, il che richiede elevati livelli di digitalizzazione. Ci saranno molte linee da costruire, ma le tecnologie digitali svolgono un ruolo cruciale nell’affrontare i cambiamenti del contesto energetico, che richiedono la piena implementazione delle smart grids, le quali semplificano la coordinazione di esigenze e capacità di tutti gli attori del sistema.

Smart meters: migliorano la visibilità dei flussi di carico nella distribuzione, anche a livello di bassa tensione, e forniscono una prima misura della salute della rete per gli operatori. In questo modo, consentono un utilizzo più efficiente delle risorse esistenti (poiché possono operare più vicine ai limiti senza compromettere l'affidabilità) e di identificare il momento ottimale per il rinnovo. Per di più, gli smart meters consentono di rendere i clienti più consapevoli del proprio consumo e di creare nuove strutture di fatturazione, come tariffe dinamiche e su fascia oraria, che saranno centrali nell’abilitare un’elettrificazione efficiente e resiliente, sostenibile e conveniente.

Dispositivi avanzati di monitoraggio e controllo: insieme ai relativi software, migliorano la gestione delle informazioni del sistema in tempo reale. Il controllo remoto e autonomo riduce al minimo tempi di intervento e numero di operazioni da eseguire in loco, identificando e isolando rapidamente l'elemento difettoso, rendendo così possibile il funzionamento della rete da un unico centro. Ad esempio, l’automazione self-healing della rete di media e bassa tensione, già implementata da E-Distribuzione in varie parti d’Italia, garantisce il contenimento automatico della durata di un’interruzione e del numero di clienti coinvolti, evitando interruzioni di corrente a cascata.

L’ammontare degli investimenti nelle infrastrutture di distribuzione fino al 2030 può essere approssimato a €26 miliardi: uno studio di Enel con Elettricità Futura calcola una necessità di €24 miliardi, mentre il piano strategico aziendale fornisce informazioni che indicano simili valori di €26 (dedotti da €60 miliardi per 74 milioni di utenti finali nel mondo, rispetto a 32 milioni in Italia) e €28 miliardi (valore degli investimenti sotto Regulatory Asset Base al 2030). Applicando ipotesi per vita utile e OPEX uguali alla trasmissione (50 anni e 2% del CAPEX), il costo livellato di distribuzione (LCOD) sarebbe di €23-32/MWh secondo la quantità di elettricità servita (in funzione della generazione FER o della capacità di trasporto).

Quantificare il costo per un consumatore finale tipo

Nel 2030 il costo livellato di sistema (System LCOE) dopo stoccaggio, flessibilità, curtailment uguale al 2% della generazione rinnovabile totale e perdite di rete al 5% dei consumi finali secondo ipotesi di Terna (nel nostro caso, i valori sono gli stessi; per un riepilogo dei calcoli è possibile consultare questo foglio Google):

Sebbene questo valore sia un ottimo punto di riferimento per valutare la convenienza tra diversi mix del sistema elettrico e pianificare il coordinamento delle varie opere infrastrutturali, non rappresenta realmente la tariffa finale per un utente qualsiasi. In primo luogo, poiché per calcolare il vero costo di sistema dovremmo aggiungere spese legate al resto della generazione, all’operazione dei pompaggi esistenti, e alla totalità della rete. In secondo luogo, perché analisi del punto di pareggio non rispecchiano veramente come vengono fissati i prezzi sul mercato all’ingrosso o le tariffe per il trasporto nella rete, e non valutano l’impatto di incentivi o oneri di sistema secondo il quadro regolatorio in vigore.

Remunerazione degli impianti di generazione

L’aumento della penetrazione di generatori con costi variabili nulli abbasserà gradualmente i prezzi spot nel Mercato del Giorno Prima, basato sul sistema dei prezzi marginali (SMP) secondo cui l'operatore accetta offerte dalla più bassa alla più alta, finché non soddisfa la domanda per ogni periodo. Questo avrà due evidenti e notevoli effetti: maggiore cannibalizzazione delle fonti rinnovabili non programmabili predominanti (l’energia solare nel caso italiano), e più comuni periodi in cui parte del parco convenzionale fossile viene escluso dalla curva dell’ordine di merito. Al fine di rispettare gli obiettivi FitFor55 e mantenere un sistema elettrico sicuro, saranno necessarie misure che risolvono o emarginano le esternalità create da queste conseguenze, con costi associati per la collettività.

Prezzi di cattura e contratti per differenza

La cannibalizzazione di rinnovabili con costi marginali prossimi allo zero cresce insieme alla capacità totale installata: maggiore è la produzione simultanea più i prezzi all’ingrosso, e quindi i ricavi delle tecnologie, diminuiscono. Combinando i profili di produzione con dati sui prezzi, è possibile calcolare il valore di cattura degli impianti (esprimibile in €/MWh e in percentuale, rispetto al prezzo di mercato): se minore del proprio LCOE, lo sviluppatore è in perdita. Per far fronte a questo ostacolo, i contratti per differenza (CfDs) sono la soluzione prediletta dalla Commissione Europea: si basano sulla differenza tra prezzo di mercato e tariffa concordata, per cui se T > P al generatore va rimborsata la differenza, e viceversa.

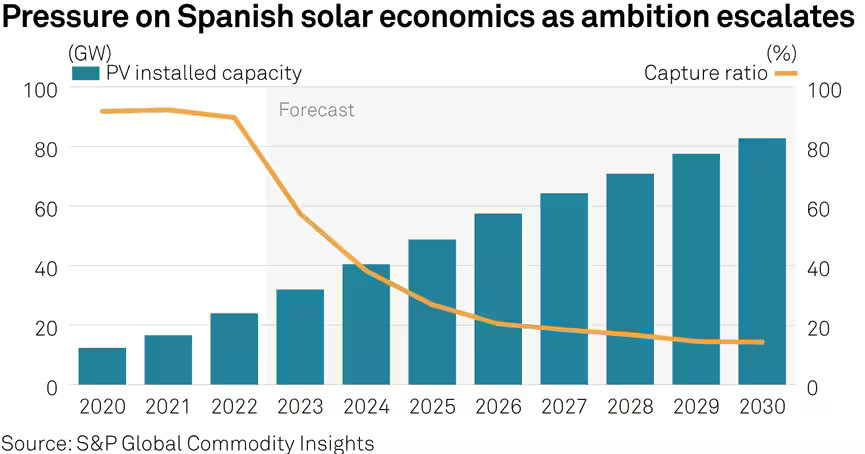

Terna prevede più di 10% delle ore l’anno con prezzi zero o bassissimi nel 2030, che significa nettamente di più per impianti rinnovabili non programmabili causa cannibalizzazione, specialmente il solare. Ad esempio, S&P prevede che non appena la capacità installata del solare in Spagna raggiungerà il picco dei consumi (come accadrà in Italia nei prossimi anni se rispetteremo gli obiettivi FitFor55), i tassi di cattura scenderanno drasticamente fino a meno del 20%. Ciò significa che, a seconda di effettiva evoluzione del sistema e prezzi spot, nel 2030 potrebbe essere presente in bolletta una componente non trascurabile mirata a risarcire fonti rinnovabili sotto contratti per differenza, che sarebbero altrimenti in perdita.

Gestire la dismissione del parco termoelettrico

Nel lungo termine, grazie ad aumento dei sistemi di accumulo e sviluppo della rete, il sistema italiano potrebbe rinunciare a parte del parco termoelettrico a gas: la crescita della penetrazione rinnovabile riduce le ore di funzionamento degli impianti e restringe i ricavi sul mercato spot, con possibile conseguenza la dismissione. Tuttavia, ciò potrebbe determinare un valore LOLE superiore allo standard di adeguatezza (Loss of Load Expectation, numero atteso di ore in cui la domanda non fornita per vincoli di sistema è maggiore di zero), pari a 3 ore l’anno. Sarà quindi fondamentale mantenere in servizio e in piena efficienza centrali non più economicamente sostenibili, ma necessarie per garantire la sicurezza del sistema all’interno degli standard di qualità. Per questo motivo, negli scenari di Terna la capacità degli parco a gas rimane invariata, anche fino al 2040: alla luce della continua riduzione delle ore di utilizzo, e del fatto che la tecnologia fisserà sempre meno i prezzi nella curva dell’ordine di merito, sarà necessario definire meccanismi di extra-remunerazione degli impianti a carico dei consumatori.

Garanzia di finanziabilità per infrastrutture

Lo sviluppo di un’opera infrastrutturale passa generalmente attraverso tre fasi: definizione dell'ambito, autorizzazione e costruzione. Nella prima, i progetti possono incontrare sfide finanziarie secondo maturità commerciale e modello di business, o sfide burocratiche poiché coinvolgono autorità e giurisdizioni che devono accettare prima dell’approvazione gli studi di fattibilità, valutandone condizioni e specifiche. La mancanza di sostegno sociale può allungare considerevolmente i tempi di realizzazione (da pianificazione ad operazione), incluso il dissenso tra partiti politici su obiettivi a lungo termine della strategia energetica. Inoltre, se comunicazione e consultazione preventiva sono inadeguate, l’opposizione di locali e ambientalisti può impedire o bloccare i progetti. Queste caratteristiche rendono la garanzia di ritorno sull'investimento, spesso a carico dei consumatori, un aspetto cruciale nel valutare convenienza ed impatto di un’opera infrastrutturale.

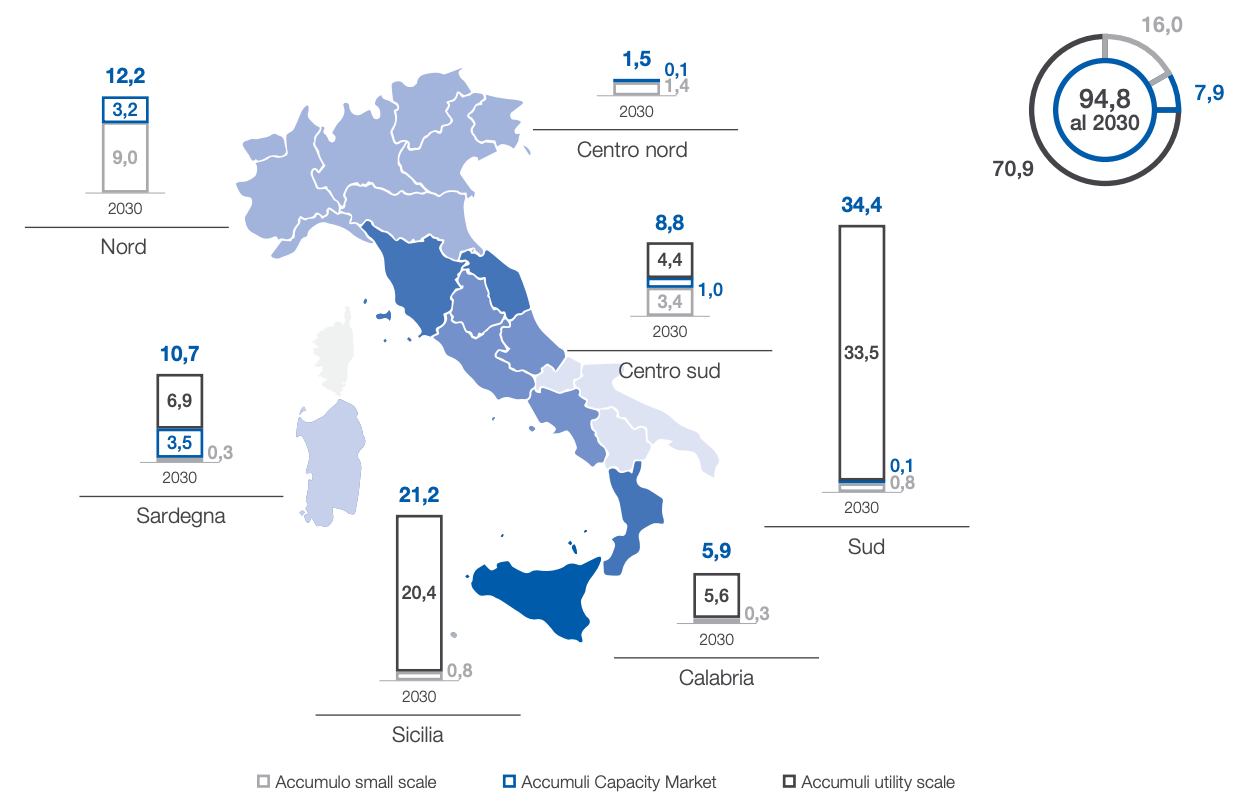

Approvvigionamento centralizzato per sistemi di accumulo

Il Ministero dell’Ambiente e della Sicurezza Energetica (MASE), secondo decreto legislativo di fine 2021, ha definito un meccanismo per l’approvvigionamento di nuova capacità di stoccaggio elettrico: organizzate da Terna, le aste saranno rivolte alla stipulazione di contratti a lungo a termine per nuovi impianti di accumulo. I titolari renderanno la capacità disponibile sul mercato, affinché l’operatore ne possano fare utilizzo, e verrà definita una remunerazione annua che tenga conto dei costi di investimento, operativi e del capitale. Terna stima che più di tre quarti del fabbisogno di stoccaggio al 2030 verrà realizzato tramite queste aste: se parte della capacità necessaria non verrà aggiudicata, la società dovrà creare un piano di realizzazione dei sistemi mancanti, previo parere favorevole di ARERA (meccanismo più centralizzato suggerito anche dal think-tank ECCO). Parallelamente, i sistemi di accumulo partecipano anche alle aste del Capacity Market: sono già stati contrattualizzati circa 2.1 GW di potenza localizzati nel Nord e Sardegna, e Terna stima un fabbisogno di 8 GWh al 2030 per adeguatezza di sistema (minor utilizzo). Come per CfDs, queste spese si aggiungeranno agli oneri relativi al sostegno FER.

Strumenti di regolazione tariffaria per i servizi di rete

Per il periodo 2024-2027, l’Autorità di Regolazione per Energia Reti e Ambiente (ARERA) applicherà un nuovo approccio per determinare le tariffe dei servizi di trasmissione e distribuzione dell’energia elettrica, basato sulla “regolazione per obiettivi di spesa e di servizio” (ROSS). Prima di analizzare le implicazioni, spieghiamo il modello “ibrido” adottato nei precedenti periodi da ARERA:

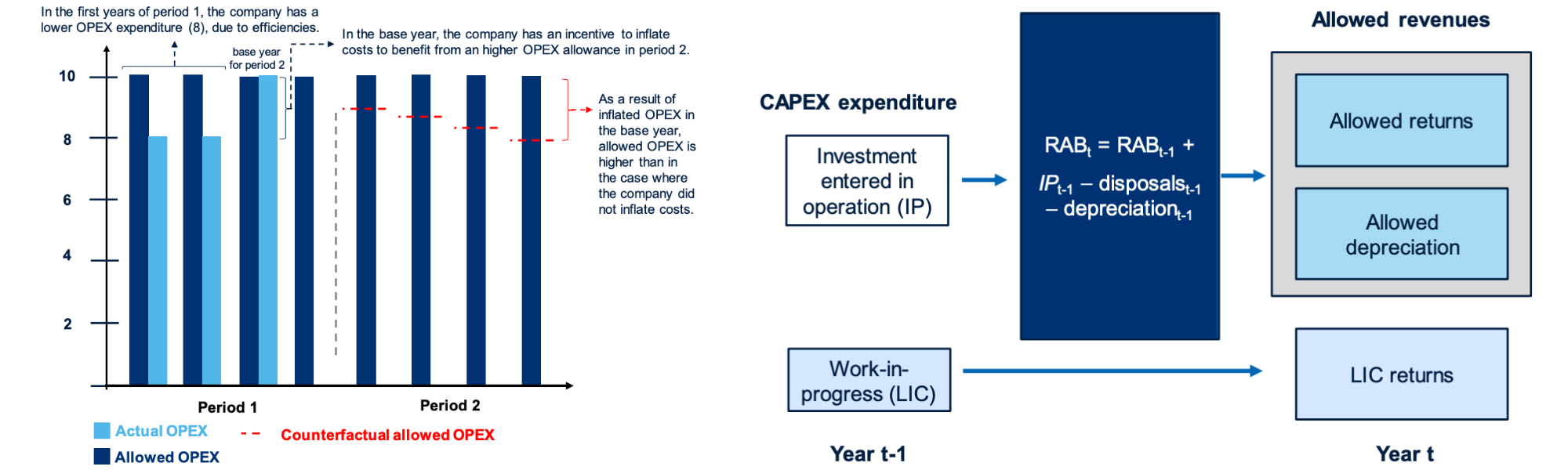

Tetto massimo dei prezzi applicato all’OPEX. I principali limiti di tale sistema sono i bassi incentivi a evitare l’inefficienza: al termine del periodo regolatorio, gli incrementi di efficienza vengono condivisi tra operatori di rete e utenti al fine di fissare le tariffe per il periodo successivo. Metà del risparmio viene trasferito ai clienti attraverso la nuova linea base, il livello di ricavi consentiti per il primo anno del nuovo periodo; il resto viene trattenuto dall'azienda come incentivo all'efficienza, e progressivamente ridotto. Tuttavia, le aziende sono incentivate a riprofilare la propria spesa “caricando anticipatamente” il maggior numero di risparmi in termini di efficienza al fine di gonfiare la spesa dell’anno base, e quindi per il resto del periodo.

Regolamentazione del costo del servizio al CAPEX. Il principale limite di tale approccio riguarda il ‘CAPEX bias’, ovvero come soluzioni ad elevata intensità di capitale iniziale vengono solitamente preferite, anche quando hanno costi più elevati a livello di sistema. Risorse e beni già in esercizio sono remunerate attraverso ammortamento e rendimento del Capitale Investito netto Riconosciuto (RAB, Regulatory Asset Base), se in costruzione ricevono comunque un rendimento finché non operative, sebbene in alcuni casi possa essere applicato solo per un numero limitato di anni e con tariffe decrescenti (al fine di incentivare l’efficiente e tempestiva realizzazione dei vari piani).

Il futuro modello ROSS, ispirato all’approccio TOTEX (Total Expenses), mira a trattare investimenti e operazioni in modo simmetrico al fine di ridurre il rischio di eventuali distorsioni. Per stabilire i ricavi di base, è necessario definire ex ante un'indennità secondo valutazioni della spesa prevista che un'azienda può sostenere, aggiustata secondo una voce specifica con premi o penalità basati sulle prestazioni. L’indennità viene poi rivista sulla base di un meccanismo di incentivi a rotazione (RIM), rendendo possibile beneficiare dei risparmi indipendentemente dal periodo regolatorio in cui sono stati conseguiti: senza un tale meccanismo, il profilo temporale degli incentivi all’efficienza non sarebbe uniforme. Sebbene questo modello risolva molte delle distorsioni del precedente, l’effetto totale non è chiaramente distinguibile: è tuttavia certo come i vari investimenti pianificati nei prossimi anni, lato distribuzione e trasmissione, aumenteranno gradualmente la quantità di Capitale Investito netto Riconosciuto. Per mantenere la tariffa odierna, gli operatori dovranno rendere meno costosa l’effettiva operazione del sistema.

Conclusione

Navigare i costi di un sistema elettrico e analizzare le possibili interpretazioni è un’impresa laboriosa, dispendiosa e a tratti pure noiosa: tuttavia, rimarranno per molti anni i temi più importanti e decisivi per il futuro della nostra società. Con questa newsletter spero di aver chiarito quanto possibile le argomentazioni più comuni, le informazioni più significative e le conseguenze più rilevanti. Sebbene esistano ancora notevoli incertezze sui costi di tecnologie ancora non mature, sull’effettiva evoluzione del mix elettrico e sulle necessità di espansione della rete, sono fiducioso nel fatto che i valori trovati in questa elaborazione (che spero venga utilizzata come riferimento rispetto al reale progresso dei prossimi anni) rispecchiano i costi che verranno sostenuti per la decarbonizzazione parziale del sistema elettrico dai consumatori, in funzione degli obiettivi UE FitFor55.

A quanto ammonta il system LCOE di oggi? Rispetto ai 197 €/mwh calcolati al 2030?